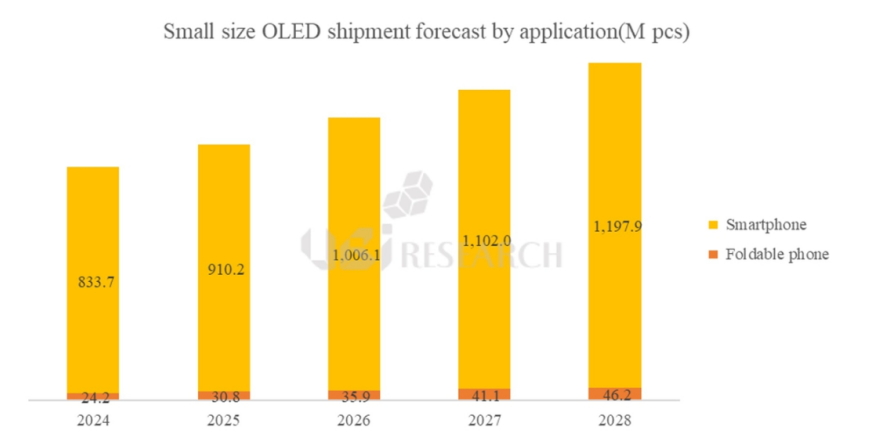

去年,智能手机与可折叠手机所采用的有机发光二极管(OLED)面板出货量实现了显著增长,增幅高达27%,并预测至2026年,这一数字将历史性地跨越10亿片大关。根据市场研究机构UBI Research最新发布的《2025年小型OLED显示屏年度报告》,去年智能手机OLED面板出货量达到了8.34亿片,而可折叠手机OLED面板亦贡献了2400万片的佳绩,两者累计出货量为8.58亿片,较上一年度实现了27%的显著增长。这一积极态势主要得益于三星电子对刚性OLED应用的拓展以及中国厂商在柔性OLED出货量上的强劲增长。

展望今年,UBI Research预测智能手机OLED面板出货量将攀升至9.1亿片,而可折叠手机领域则将实现3800万片的出货量,同比分别增长9%和27%。该机构进一步分析指出,至2026年,智能手机与可折叠手机OLED面板的合计出货量将突破10亿片大关,并有望在2029年超越13亿片的里程碑。

另一方面,Omdia机构亦持乐观态度,预计2025年随着工艺技术的飞跃式进步与应用领域的不断拓宽,OLED面板的整体出货量将首次达到10亿片量级,广泛应用于OLED电视、智能手机、智能手表、VR头显、平板电脑、笔记本电脑、显示器乃至汽车显示面板等多种设备中。

OLED技术的持续进化同样引人注目,涵盖了Tandem RGB、Hybrid OLED、封装上彩色滤光片(COE)、低温多晶氧化物增强版(LTPO+)、无偏光片(Pol-less)、喷墨打印(IJP)、超薄盖板玻璃(UTG)以及创新的可折叠、可卷曲和可拉伸形态等前沿技术。然而,在OLED市场蓬勃发展的同时,竞争也日趋白热化,韩国行业巨头与中国竞争者正在技术实力与生产能力上展开激烈角逐。

值得注意的是,尽管出货量持续攀升,但市场预测从今年开始,销量或将呈现下滑趋势。中国柔性OLED出货量虽将继续增长,但因销售价格下调,整体收入预期将有所下滑。今年,中国智能手机及折叠手机OLED出货量预计将达到4.9亿片,有望超越韩国的4.51亿片。对此,UBI Research分析师Noh Chang-ho指出:“随着面板出货量的不断攀升,中国面板制造商的市场份额将稳步提升,但预计到2029年,韩国企业的市场份额将重新占据半壁江山。”